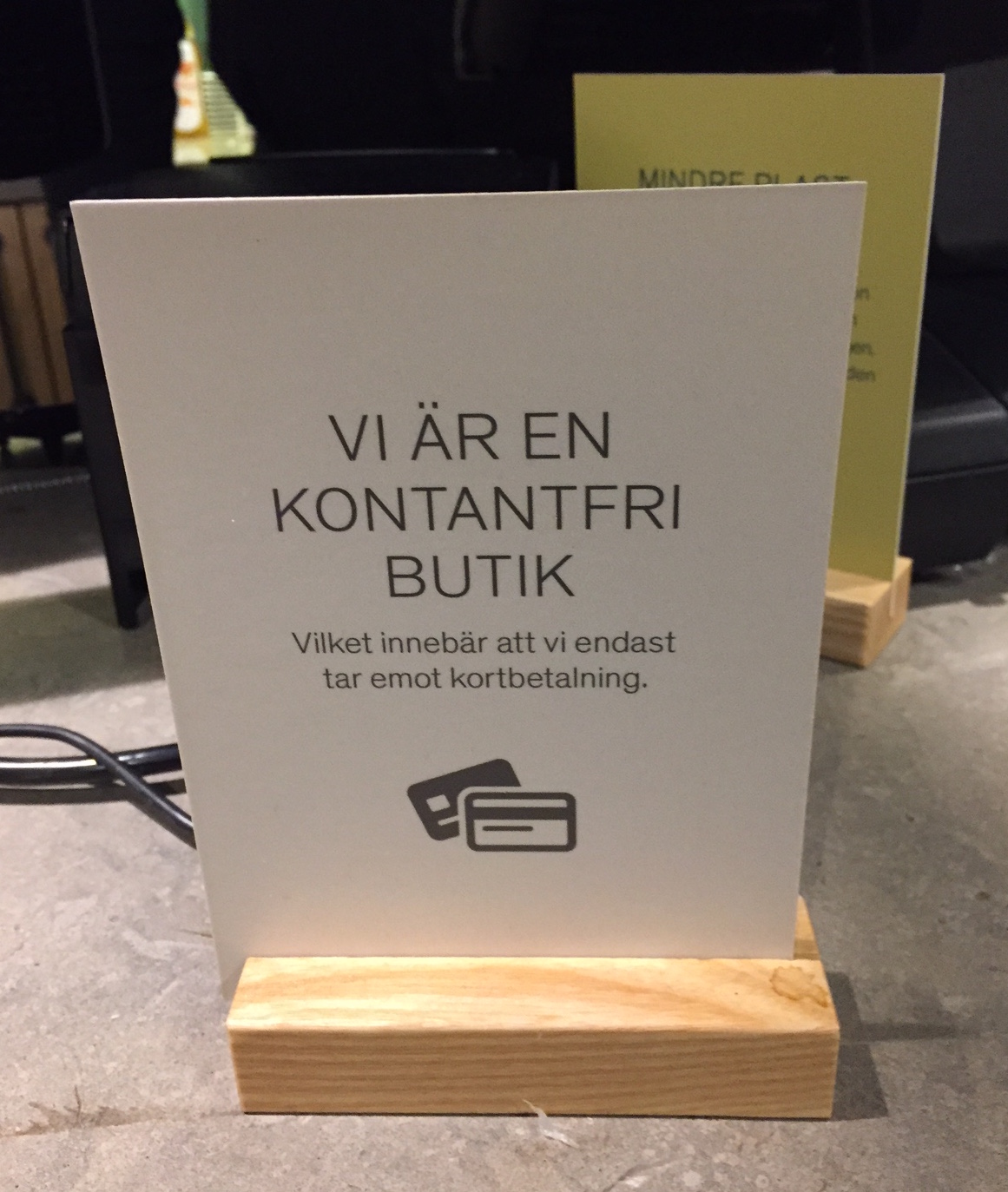

”Kontantfritt” har blivit en allt vanligare skylt hos restauranger och butiker. Bankerna har haft den länge. Om de över huvud taget befattar sig med sedlar och mynt – hemsk tanke – så sker det i någon undanskymd del av lokalen några timmar i veckan.

Ordet ”kontantfritt” låter nästan som en förbättring, en konkurrensfördel – ”till skillnad från dem bredvid oss så befattar vi oss inte med den där smutsiga hanteringen, här gäller bara kort…”

I själva verket så uppfattas det tvärtom av många. Inte minst bland äldre, funktionshindrade, nyanlända. Det är deras röster vi hör på Sveriges Konsumenter och de är förbannade och förtvivlade. Allting går väldigt fort nu, vilket också uppmärksammas internationellt. Själv har jag aldrig blivit intervjuad i tidningar som Le Monde och The New Yorker, men det sker nu. Vad är egentligen ni håller på med i Sverige?

Problemet är inte att de nya tekniska lösningarna är värdelösa, eller att betalkorten är det. Tvärtom, de har stora fördelar. Problemet är att utvecklingen – påeldad av bankerna, som tjänar mer på korten – går så rasande fort nu så att stora grupper marginaliseras. Det finns liksom inga alternativ till plasten och den smarta mobilen, trots att kontanter (fortfarande) enligt lagen är ett lagligt betalningsmedel.

En del tycker att vi är mossiga som bryr oss om kontanter. Men det handlar faktiskt om rättvisa. Och att det är praktiskt – till exempel när man ska åka buss eller tåg, vilket många konsumenter vittnar om.

Allt mer har det dessutom kommit att handla om vår nations säkerhet. Med tanke på den upptrappade krigföringen och angreppen via datorerna så frågar man sig vad som händer den dagen korthanteringen eller Swish blir utslagna. Vad ska vi då ta till? Det är också ämnet för en intressant debatt i riksdagen den 15 mars – missa inte den.

Kontanter kommer att behövas för lång tid framöver – av mängder av skäl. Vi måste kunna ta ut, sätta in och betala med kontanter. Striden är INTE över.

Vi ska bejaka den tekniska utvecklingen, vi ska påverka den så att den blir tillgänglig och användarvänlig. Men vi ska också värna om alternativen, för alla dem som i ökad omfattning känner ett ”digitalt utanförskap”. Här har vi också en viktig VALFRÅGA!